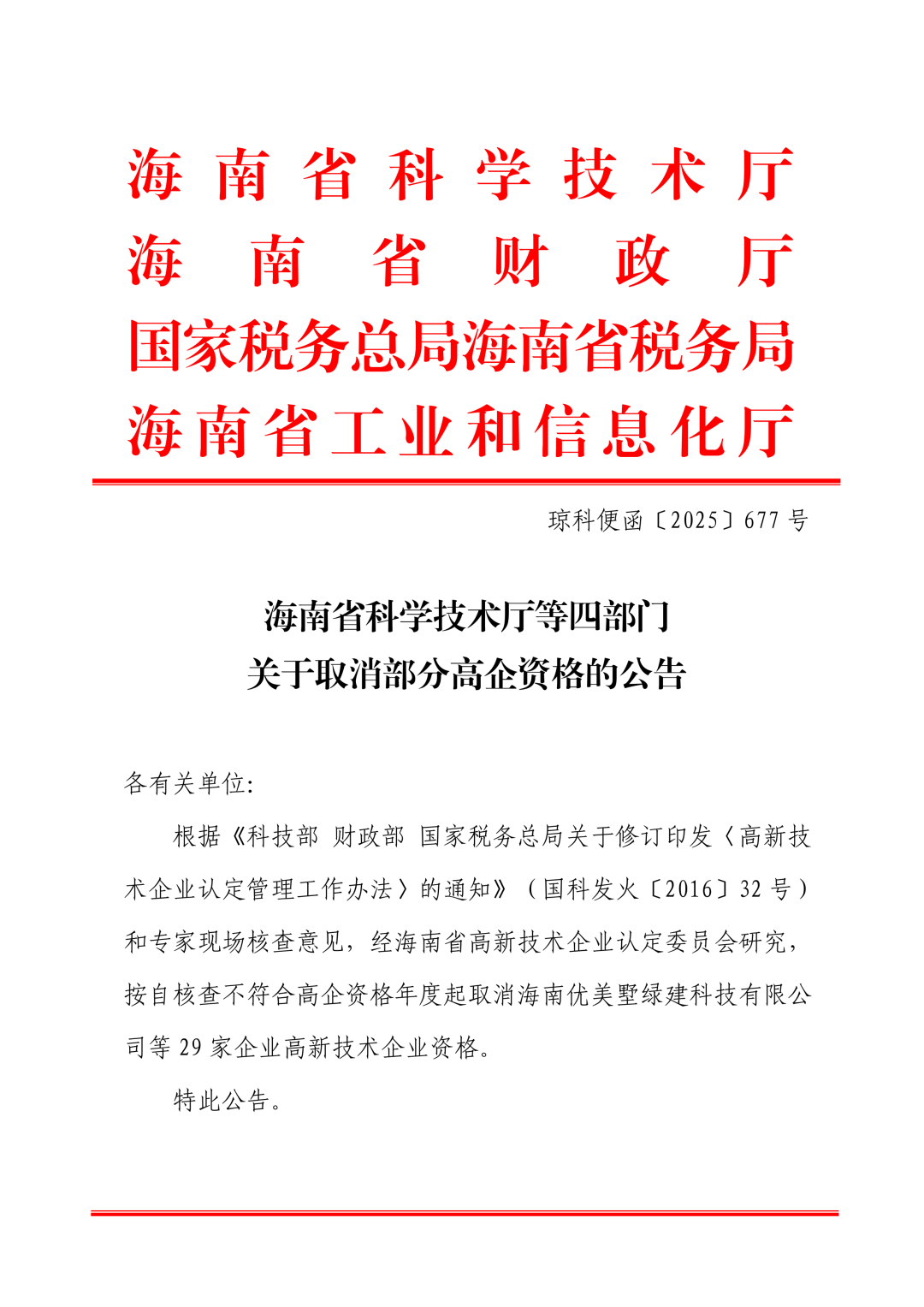

ЙигкЮвУЧ

ЗўЮёЗЖЮЇ

ЛњЙЙЩшжУ

ЭХЖгНщЩм

ГЯЦИгЂВХ

СЊЯЕЮвУЧ

ЕЧТМ

зЂВс

ЪзвГ

ВЦЫАзЪбЖ

ВЦЫАЗЈЙц

еўВпНтЖС

ЫАЪеГяЛЎ

ЪЕЮёбаОП

ВЦЫАД№вЩ

ЫАЮёЗчПи

ВЦЫАзЈЬт

ВЦЫАзЩбЏ

ЬьИГЫАбЖ

ЪЕЮёбаОП

ЫАЪееїЪеЙмРэ

ЛљН№ЁЂЗб

діжЕЫА

ЯћЗбЫА

гЊвЕЫАЃЈвбЗЯжЙЃЉ

зЪдДЫА

ГЕСОЙКжУЫА

ЙиЫА

ЦѓвЕЫљЕУЫА

ИіШЫЫљЕУЫА

ЭСЕидіжЕЫА

гЁЛЈЫА

ЗПВњЫА

ГЕДЌЫА

ЦѕЫА

ГЧеђЭСЕиЪЙгУЫА

ИћЕиеМгУЫА

ГЧНЈЫАгыНЬг§ИНМг

НјГіПкЫАЪе

ЭтзЪЦѓвЕЫАЪе

ЫАЪеЬѕдМ

ЛЗОГБЃЛЄЫА

ВЦЮёгыЛсМЦ

зЂВсЛсМЦЪІ

зЪВњЦРЙРЪІ

ЫАЗЈНЈЩш

ЙњМЪЫАЪе

ФкВППижЦ

ЦЦВњЗЈ

ЛљН№ЁЂЗб

ЙиЫАМАКЃЙиДњеїдіжЕЫА

злКЯ

злКЯ

ЮЛжУЃК

ЭјеОЪзвГ

>

ЪЕЮёбаОП

>

злКЯ

tz313jyw5gsu

ЙЄаХВПЭЈжЊЁАЛиЭЗПДЁБ ЯжГЁКЫВщЭЈВЛЙ§ЃЌБЛШЁЯћИпЦѓзЪИёЕФдвђгаФФаЉЃП

ЗЂВМЪБМфЃК2026-04-15

РДдДЃКЫАеўНтЮігыВпТд

Утд№ЩъУїЃК

БОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

вЛЁЂКЫВщЦєЖЏРДдД

30МвЦѓвЕжЛга4МвЪЧКЃФЯЪЁЫАЮёЗЂЦ№ЕФЃЌЦфгрЕФ26МвЖМгЩЙЄаХВПЭЈжЊЁАЛиЭЗПДЁБ ЯжГЁКЫВщЁЃ

ЖўЁЂКЫВщЕФНсЙћ

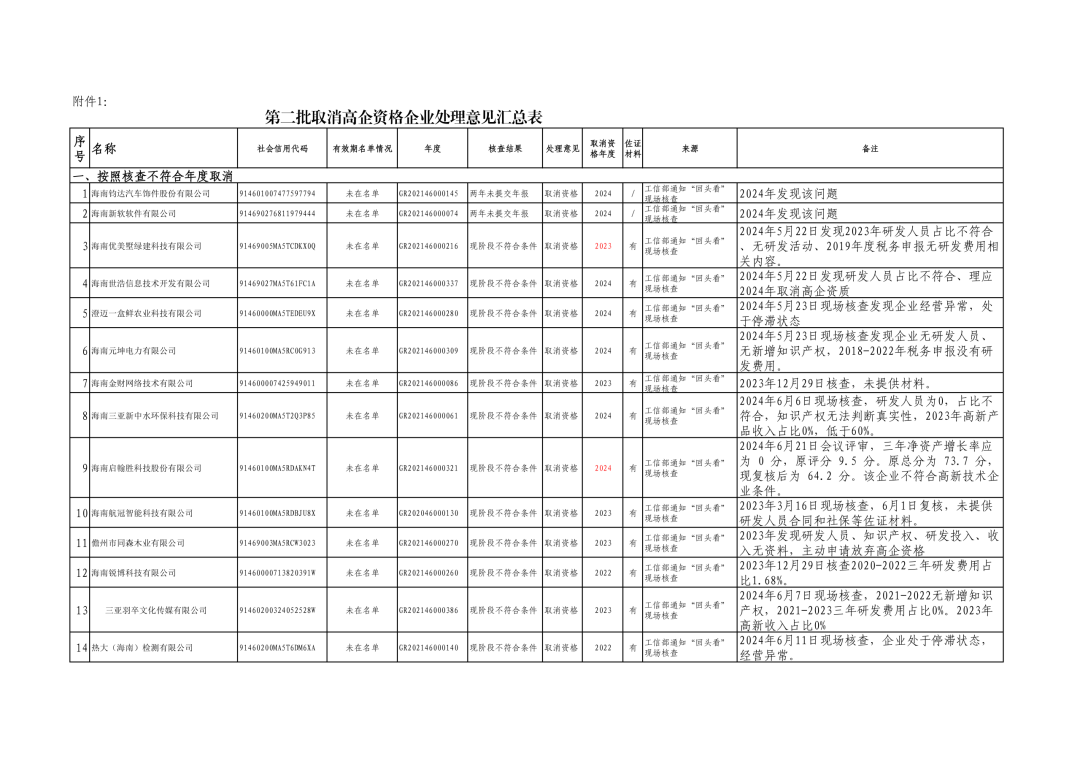

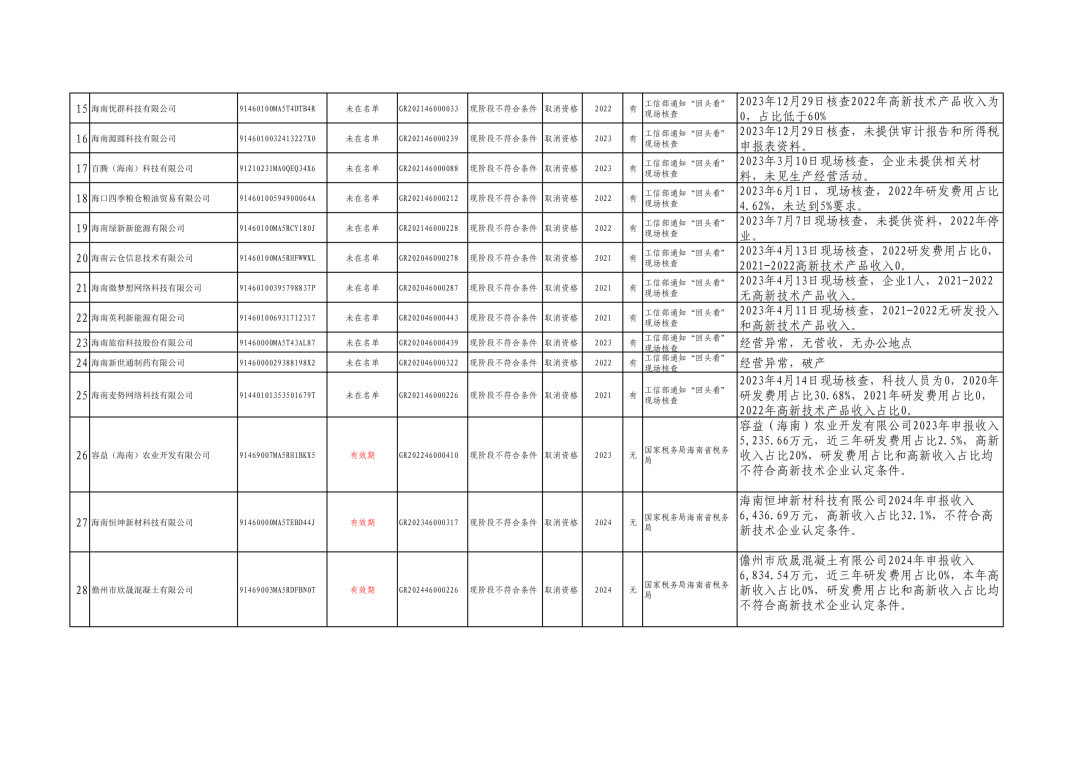

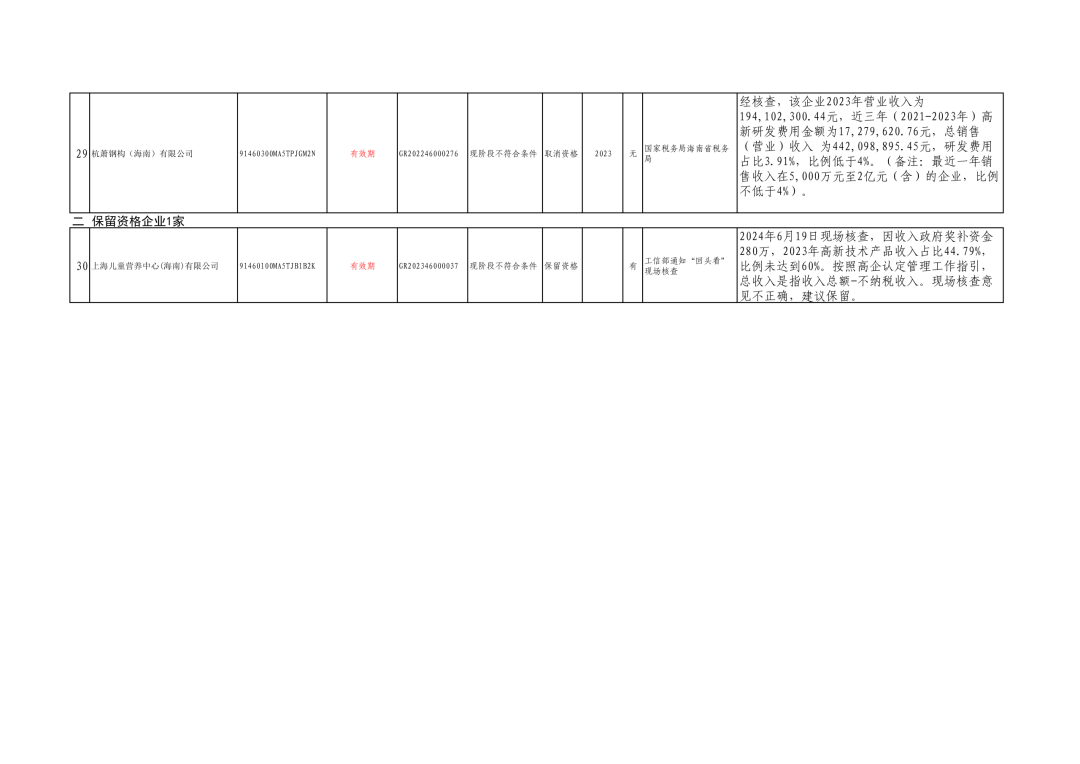

30МвЦѓвЕжЛгавЛМвЃЈЩЯКЃЖљЭЏгЊбјжааФ(КЃФЯ)гаЯоЙЋЫОЃЉБЃСєзЪИёЃЌЦфгр29МвШЋВПШЁЯћИпЦѓзЪИёЁЃБЃСєЕФдвђЪЧЃК2024Фъ6дТ19ШеЯжГЁКЫВщЃЌвђЪеШыеўИЎНБВЙзЪН№280ЭђЃЌ2023ФъИпаТММЪѕВњЦЗЪеШыеМБШ44.79%ЃЌБШР§ЮДДяЕН60%ЁЃАДее

ИпЦѓШЯЖЈЙмРэЙЄзїжИв§

ЃЌзмЪеШыЪЧжИЪеШызмЖю-ВЛФЩЫАЪеШыЁЃЯжГЁКЫВщвтМћВЛе§ШЗЃЌНЈвщБЃСєЁЃ

Ш§ЁЂШЁЯћИпЦѓзЪИёЕФдвђгаЖржж

1ЁЂбаЗЂШЫдБеМБШВЛЗћКЯ;

2ЁЂЮобаЗЂЛюЖЏЃЛ

3ЁЂЫАЮёЩъБЈЮобаЗЂЗбгУЯрЙиФкШнЃЛ

4ЁЂЦѓвЕОгЊвьГЃЃЌДІгкЭЃжЭзДЬЌЃЛ

5ЁЂЮоаТдіжЊЪЖВњШЈЃЛ

6ЁЂКЫВщЕБШеЮДЬсЙЉВФСЯЃЛ

7ЁЂбаЗЂЗбгУеМБШВЛЗћКЯЃЛ

8ЁЂжЊЪЖВњШЈЮоЗЈХаЖЯецЪЕадЃЛ

9ЁЂИпаТВњЦЗЪеШыеМБШЕЭгк60%ЃЛ

10ЁЂШ§Фъ

ОЛзЪВњдіГЄТЪ

гІЮЊ0ЗжЃЌдЦРЗж9.5ЗжЁЃдзмЗжЮЊ73.7ЗжЃЌ ЯжИДКЫКѓЮЊ64.2ЗжЁЃИУЦѓвЕВЛЗћКЯИпаТММЪѕЦѓвЕЬѕМўЃЛ

11ЁЂЯжГЁКЫВщЃЌЮДЬсЙЉбаЗЂШЫдБКЯЭЌКЭЩчБЃЕШзєжЄВФСЯЃЛ

12ЁЂЗЂЯжбаЗЂШЫдБЁЂжЊЪЖВњШЈЁЂбаЗЂЭЖШыЁЂЪеШыЮозЪСЯЃЌжїЖЏЩъЧыЗХЦњИпЦѓзЪИёЃЛ

13ЁЂКЫВщЮДЬсЙЉЩѓМЦБЈИцКЭЫљЕУЫАЩъБЈБэзЪСЯЃЛ

14ЁЂОКЫВщЃЌИУЦѓвЕ2023ФъгЊвЕЪеШыЮЊ194,102,300.44дЊЃЌНќШ§ФъЃЈ2021-2023ФъЃЉИпаТбаЗЂЗбгУН№ЖюЮЊ17,279,620.76дЊЃЌзмЯњЪлЃЈгЊвЕЃЉЪеШыЮЊ442,098,895.45дЊЃЌбаЗЂЗбгУеМБШ3.91%ЃЌБШР§ЕЭгк4%ЁЃЃЈБИзЂЃКзюНќвЛФъЯњЪлЪеШыдк5,000ЭђдЊжС2вкдЊЃЈКЌЃЉЕФЦѓвЕЃЌБШР§ВЛЕЭгк4%ЃЉЁЃ

ЩЈвЛЩЈЃЌДђПЊИУЮФеТ

ЯрЙиЮФеТ

ВщПДИќЖр>>

ЁОДђгЁЁП

ЁОЙиБеЁП

АцШЈЫљгаЃКЬьИГГЄНЃЈЮоЮ§ЃЉЫАЮёЪІЪТЮёЫљ

ЕижЗЃКНЫеЪЁНвѕЪаГЄНТЗ169КХЛуИЛЙуГЁ22ТЅ

ЕчЛАЃК0510-86855000 гЪЯфЃКtfcj@tfcjtax.com

ЫеICPБИ05004909 ЫеB2-20040047