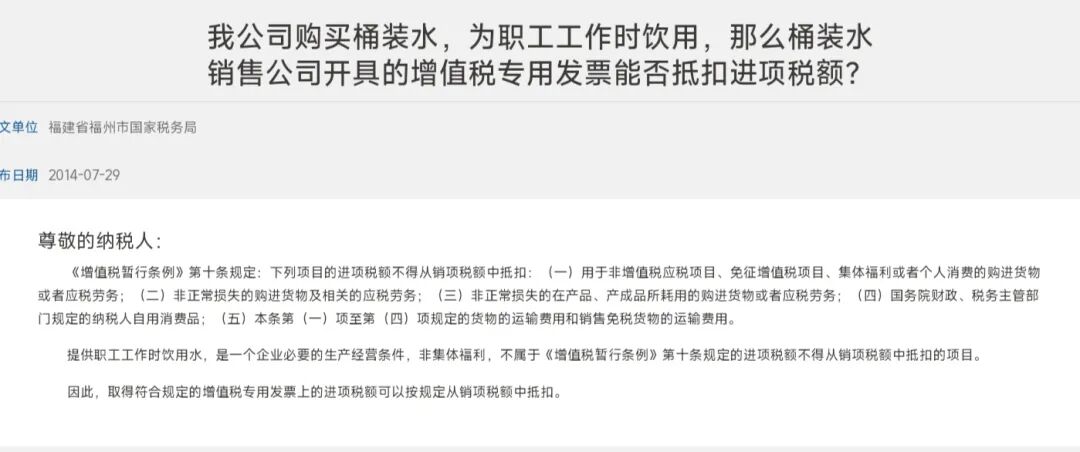

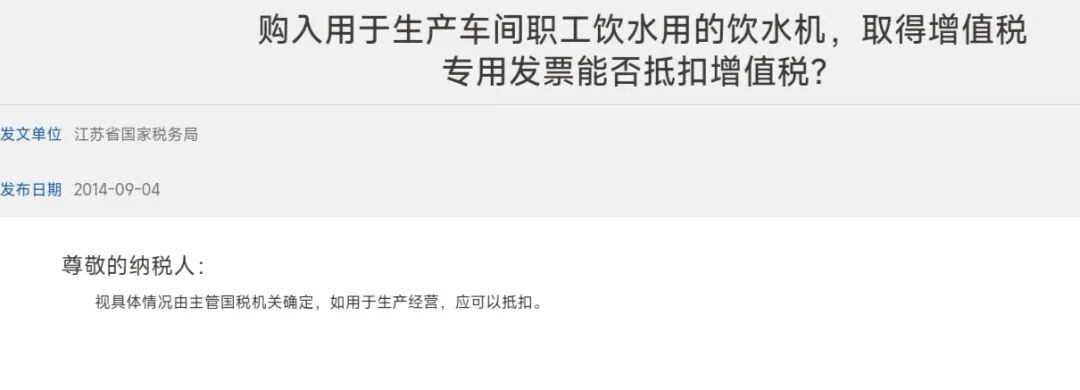

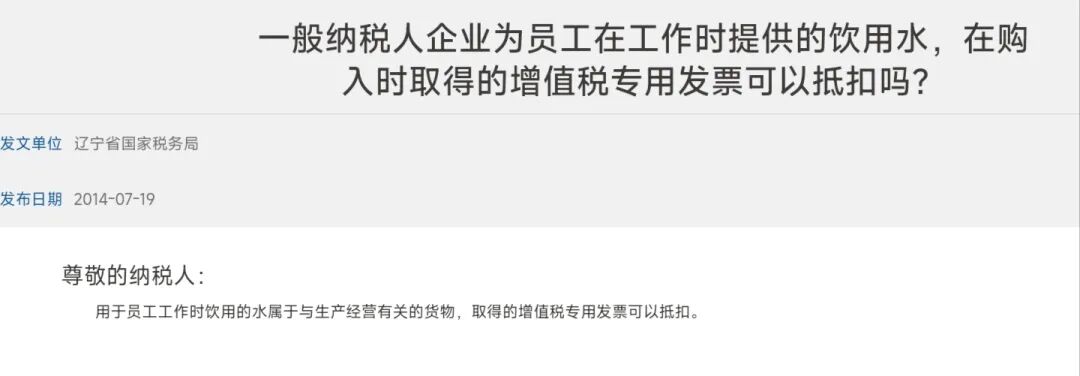

今天偶然翻到了几个关于桶装水的老图片。

按照当时的答复,办公室桶装水的进项税额是可以抵扣的。这些答复在《增值税法》实施后的今天也不过时。

一、增值税专用发票的取得

办公室饮用水可以取得增值税专票。通常情况下,企业从批发环节购买桶装水等饮用水,可要求销售方开具增值税专用发票;但如果是从商业企业一般纳税人零售环节购买,根据规定,商业企业一般纳税人零售食品类消费品不得开具专用发票,可能无法取得增值税专票。

二、是否能够抵扣要区分情况

对于取得的专票能否抵扣,需根据具体用途判断。若办公室饮用水是用于员工工作期间饮用,以维持正常工作所需,属于企业必要的生产经营条件,不属于集体福利或个人消费范畴,取得符合规定的增值税专用发票,其进项税额可以按规定从销项税额中抵扣,会计上可计入“管理费用——办公费”科目。若饮用水是放置在员工休息区、宿舍等场所,供员工非工作期间普遍享用,则属于集体福利,其进项税额不得从销项税额中抵扣,已抵扣的需做进项税额转出处理。

三、它不属于餐饮服务

餐饮服务是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动,核心是“现场消费+饮食场所”的组合服务。

而企业购买的桶装水、瓶装水等饮用水,通常是作为办公消耗品供员工在工作中饮用,属于货物(有形动产)范畴,并非通过餐饮场所提供的现场饮食服务,因此不属于“餐饮服务”,而属于“销售货物”。

根据《中华人民共和国增值税法》第二十二条规定,购进并直接用于消费的餐饮服务,其进项税额不得从销项税额中抵扣。企业提供给职工的餐饮服务,通常属于集体福利或个人消费范畴,即便取得合规发票,进项税额也不得抵扣。