如何认定收购人获得了A股上市公司的控制权,主要依据的规则为《收购办法》。根据《收购办法》的规定,除了获得股份的所有权外,取得一定比例的表决权、取得对董事会的支配权等,也可以实现取得上市公司控制权的效果。

而不论是集中竞价、大宗交易、协议受让还是参与非公开发行,这些直接获得股份所有权的方式都有一定的局限性,因此,出于提高交易效率、控制交易成本、在合规前提下避免触发强制要约收购、增强交易确定性等各方面的综合目的考虑,投资人往往会结合项目自身特点设计出混合多种交易方式的方案,如“协议受让+表决权委托/放弃”“协议受让+非公开发行股票”等,而各种交易方式的具体选择、乃至实施的先后顺序,都可能影响交易目的的实现,做好交易方案设计与论证至关重要。

以下我们选取了一些近期典型案例,梳理了目前市场中收购上市公司控制权的常见交易安排,以供参考:

01 表决权委托/放弃 + 协议受让/大宗交易等其他方式

表决权委托或放弃,通常在投资方持有股份所有权的比例与其他股东相比不具有显著优势、转让方股份存在限售或质押安排等情形下被选用,且多配合其他交易方式同时采用。表决权的委托通常是无对价的,因此对于投资方而言一般也可实现以较低成本取得控制权目标。

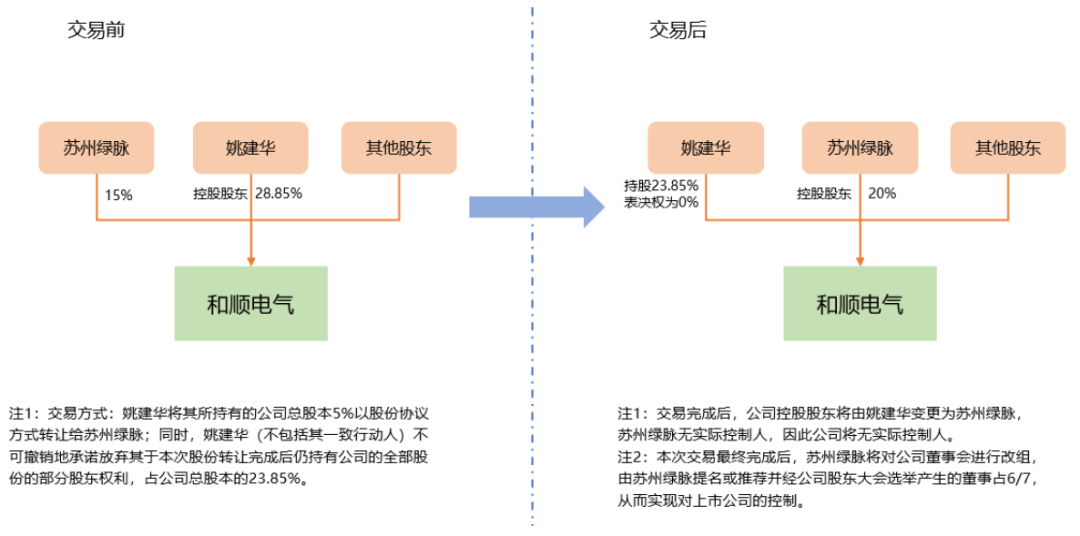

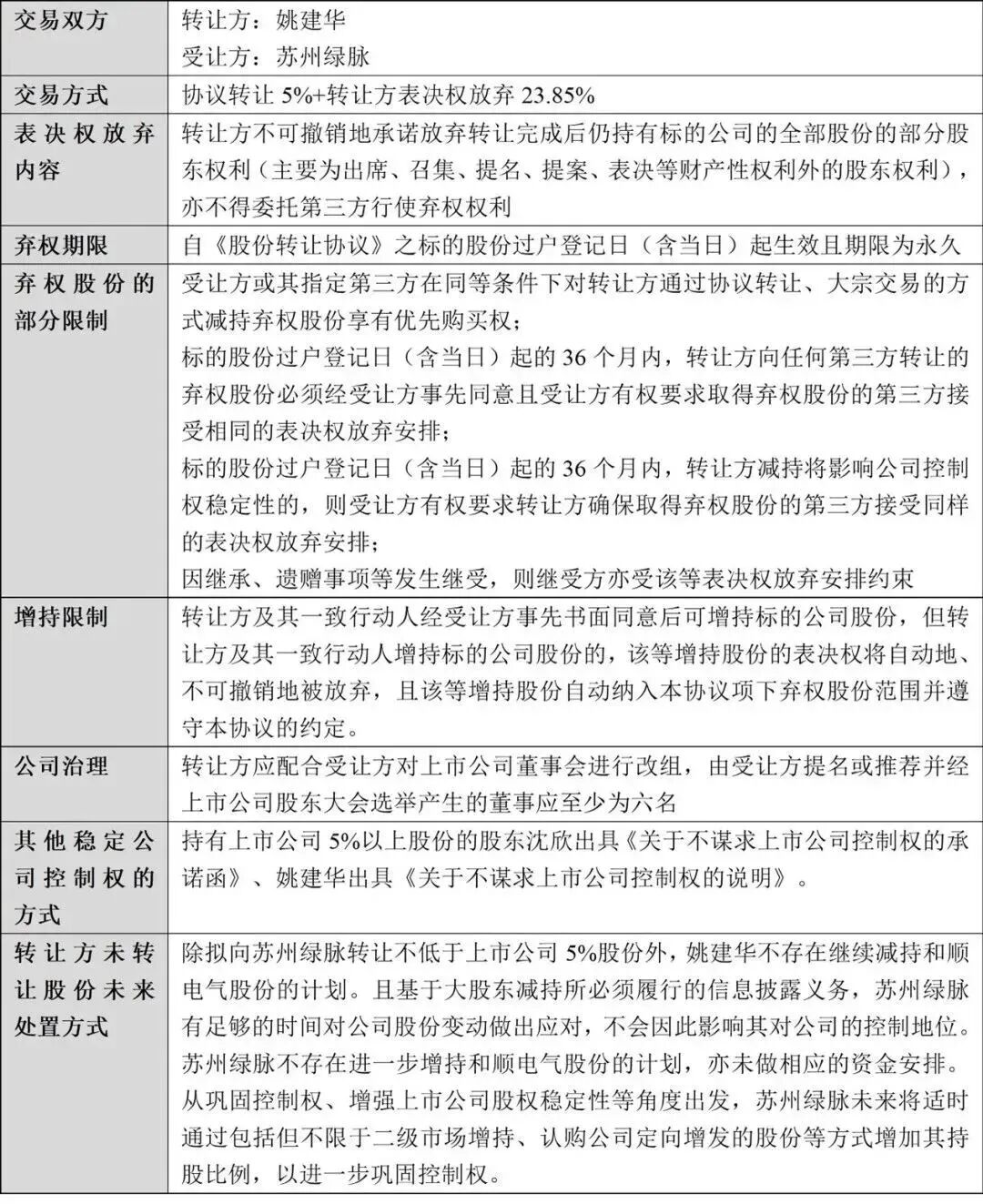

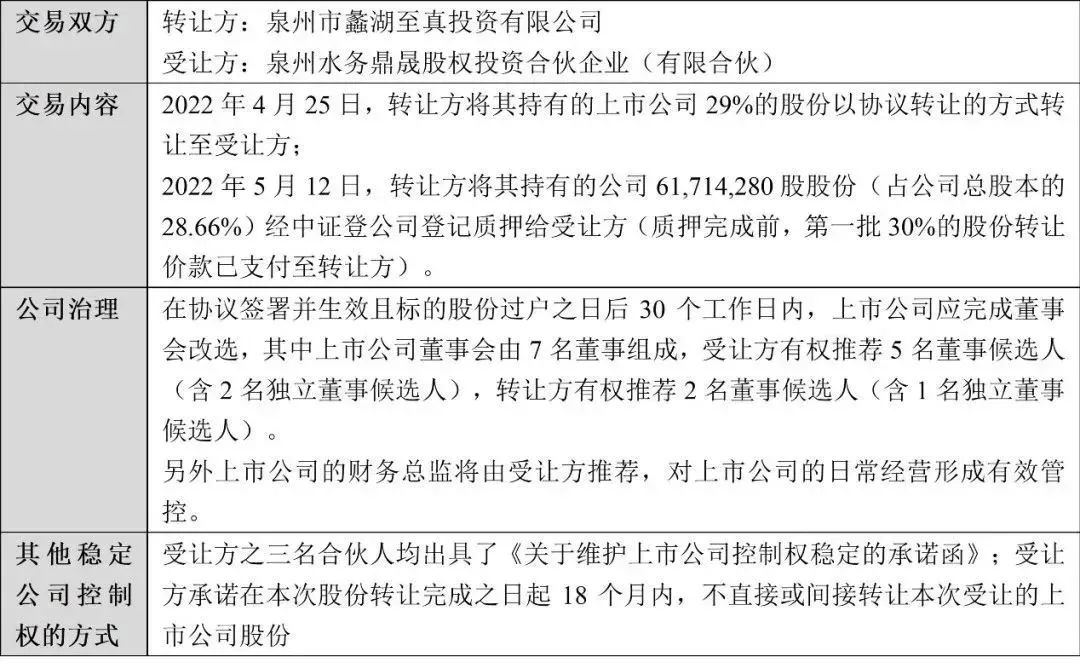

(1)苏州绿脉收购和顺电气/300141(表决权放弃+协议受让+董事会控制)

在该案例中,原控股股东放弃了所持股份的表决权,同时将所持5%股份转让给新控股股东苏州绿脉,新控股股东苏州绿脉所持权益股份增加至20%,未触发要约收购。同时,该公司股权较为分散,交易完成后苏州绿脉持股比例较低,苏州绿脉还通过改组董事会使其提名或推荐的董事占到6/7,从而实现了对和顺电气的控制。

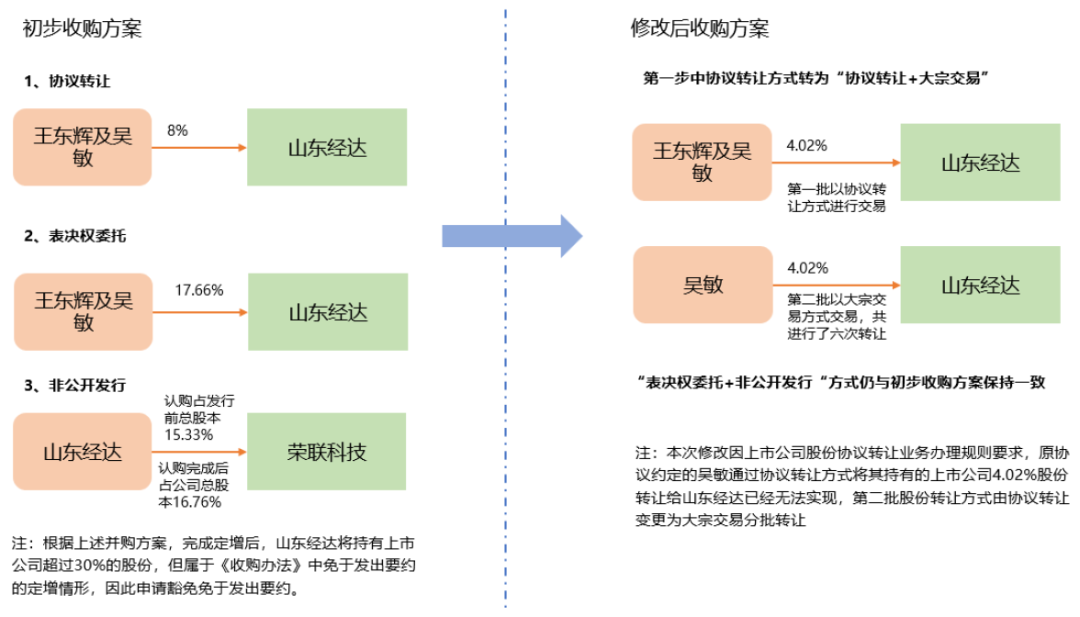

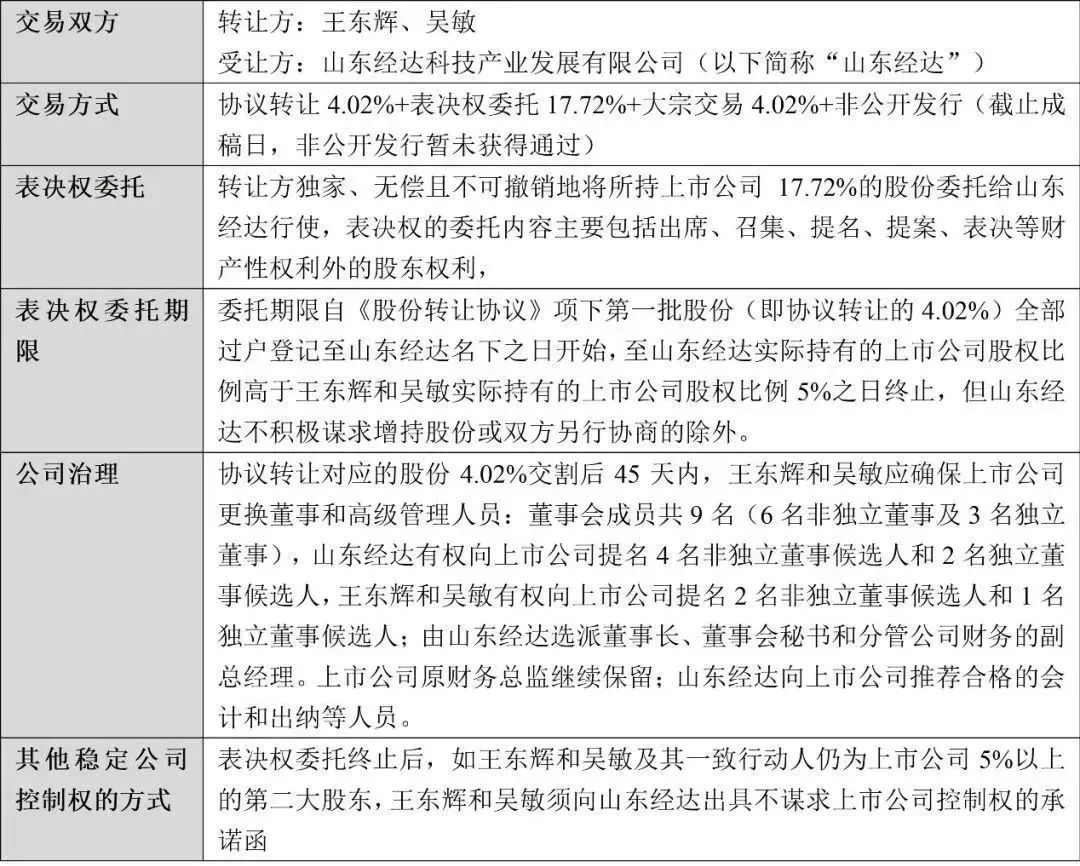

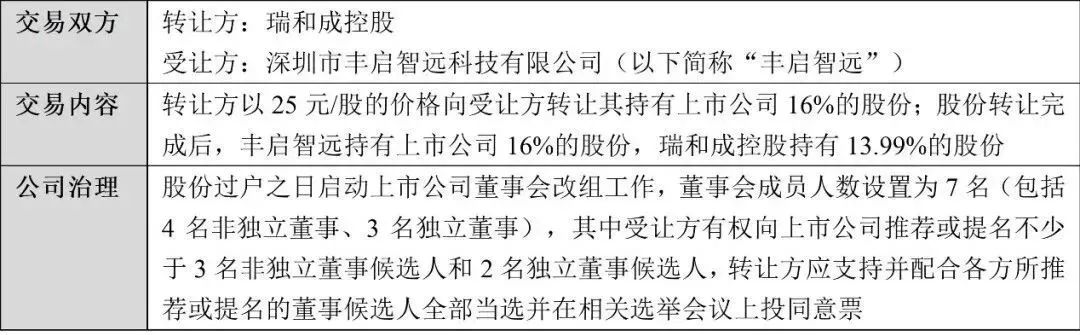

(2)荣联科技/002642(表决权委托+协议转让+大宗交易)

山东经达收购荣联科技的初始交易方案为表决权委托+协议转让+非公开发行,2021年交易所修订了协议转让业务办理规则,“与上市公司收购相关的协议转让”不再构成协议转让股份比例需达到5%以上的例外情况。因此,荣联科技对原定第二笔4.02%的协议转让安排进行了调整,同时由于转让方系大股东,通过大宗交易减持需要遵守连续90个自然日不超过2%的规定,遂最终通过多次大宗交易完成了对应股份的转让:

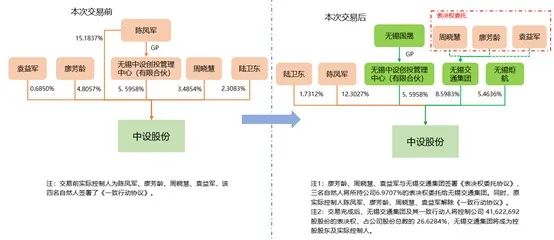

Q:表决权委托常见问题:收购方与转让方是否构成一致行动关系?

根据《收购办法》第八十三条的规定,投资者如能通过协议等安排与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实,可能会被认定为一致行动人。而论证不构成一致行动人的依据通常包括:①双方通过确认函等书面文件说明不存在一致行动的意愿,也未签订任何一致行动协议;②双方不存在共同扩大所能够支配的表决权数量,也不存在互相影响各自所能支配的上市公司表决权数量的安排;③根据《收购办法》第八十三条的规定逐条列举不存在构成一致行动人的情形。而认定交易双方构成一致行动关系的情形也有较多案例,如梦洁股份(002397.SZ)、恒玄科技(688608.SH)等。

根据目前尚未正式生效的《上市公司收购及股份权益变动信息披露业务指引(征求意见稿)》,存在表决权委托安排的,受托人和委托人将构成一致行动人关系。为降低产生风险,实务中交易方也可考虑采用表决权放弃的方式,以使得投资人所持表决权的比例相对提高,进而达到投资人控制上市公司的结果。

如上文所述,协议受让股份比例若达到30%将触发要约收购义务,因此通常投资人会将协议受让的股份比例控制在30%以下。在股权较为分散、且交易后与第二大股东相比股份有显著优势的上市公司中,仅通过协议受让获取该等比例的股权可能可以取得上市公司控制权,但很多情况下,仅通过协议转让难以实现取得控制权的效果,往往还需要与其他安排相结合,控制多数董事会席位在此情形下也更有其必要性。

根据《收购办法》的规定,投资人通过认购非公开发行股份使其取得的股份比例达到30%以上,若承诺3年内不转让新股,存在申请豁免要约收购的可能,且非公开发行具有价格优势、又能使上市公司募集资金。但规则要求,非公开发行的股份数量原则上不得超过发行前上市公司总股本的30%,相应地,投资人通过参与非公开发行取得的部分原则上不超过发行完成后总股本的23.08%,因此,将协议受让等其他方式与非公开发行相结合,是实务中常见的获取上市公司控制权安排。

其中,协议受让与非公开发行相结合,在先后顺序的设计上也有“讲究”:

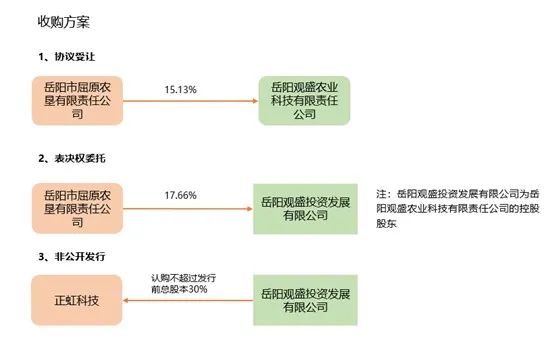

案例:岳阳观盛收购正虹科技/000702(协议受让+表决权委托+非公开发行)

先通过协议受让方式受让上市公司股份、再参与上市公司非公开发行的(或两者同时启动的),主要需考虑非公开发行流程与协议转让流程的衔接问题。根据现有规则,协议转让一般仅需获得证券交易所确认即可完成交易,时间较快;非公开发行需要经中国证监会及证券交易所审核,流程较缓,且是否能够获得核准存在不确定性。

因此,投资人通过两步走取得控制权,需要慎重判断非公开发行的不可控风险,并需要在股份转让协议中提前安排后续取得控制权的要求,如审核部门未许可上市公司进行非公开发行时,则需考虑如何保证取得控制权等。

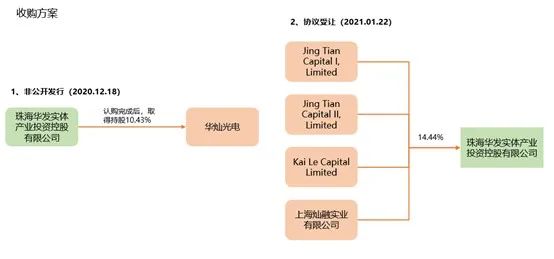

案例:珠海华发收购华灿光电/300323(非公开发行+协议受让)

先非公开发行再协议受让,可以避免在相反顺序下,协议交易完成后、非公开发行被否的风险。但此时的另一个问题是需要考虑是否能够实现“锁价”目标。

如前所述,非公开“锁价”发行的对象仅限于以下三类:(1)上市公司的控股股东、实际控制人或其控制的关联人;(2)通过认购本次发行的股份取得上市公司实际控制权的投资者;(3)董事会拟引入的境内外战略投资者。

在“先协议受让、再非公开发行”的交易中,由于非公开发行通常是最后一步,因此投资人可以符合第(2)类投资者要求。而在“先非公开发行、再协议受让”的交易中,由于非公开发行可以取得的股份比例仅为约23%,因此很可能投资者在非公开发行阶段不能符合第(2)类投资者要求,仅可适用第(3)类战略投资者情形,而实务中监管部门对该等“战略投资者”的认定标准也比较严格,私募基金等类型的财务投资者较难符合要求,产业投资人具有相对优势。上述华灿光电的案例中即未适用锁价发行,投资人需要结合自身情况予以考虑。

间接取得上市公司控制权的方式通常包括:①受让上市公司法人股东的股东或合伙人所持上市公司股份的间接权益;②向上市公司法人股东进行增资以取得上市公司股份权益等。相较于直接收购,间接方式取得控制权无需提前解除控股股东或上市公司股东所持上市公司股票上的质押或担保情形,流程上也无需经证券交易所进行合规确认,可以减少交易方案的不确定性。但因间接取得控制权的直接投资标的为上市公司的股东,投资方及其中介机构需要重点关注该股东的资信情况、公开承诺情况、或有负债风险等问题,做好充分尽调。近期间接取得上市公司控制权的案例如:

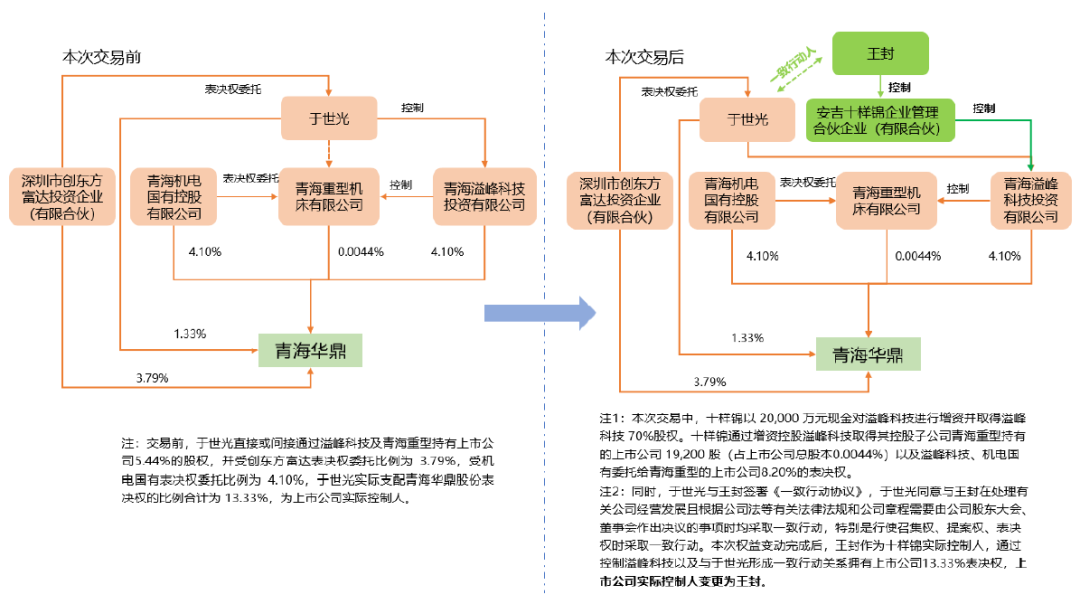

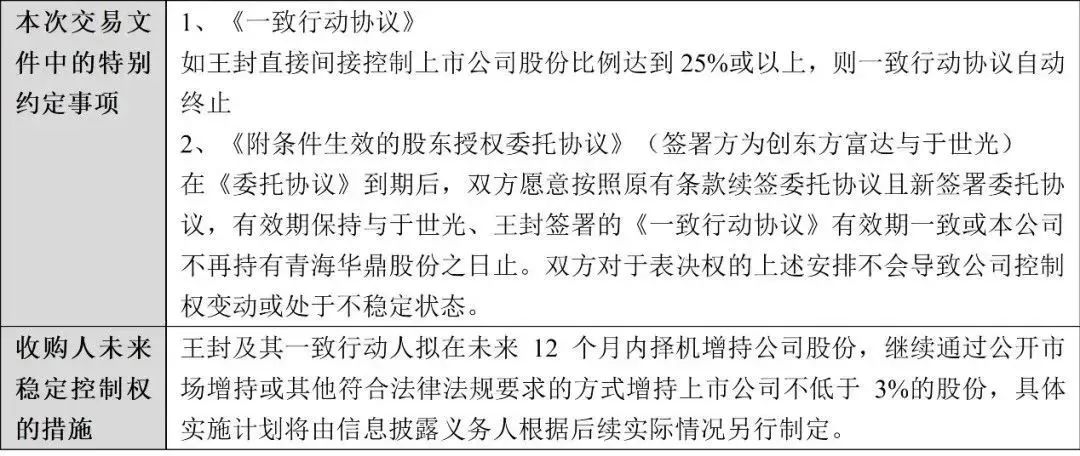

(1)青海华鼎(增资取得上市公司股东的控制权+一致行动协议)

很多投资方取得上市公司控制权时已有置入经营性资产规划,尤其对产业投资人而言。取得控制权同时置入资产的常见方式主要包括“重组上市”及“控制权变更+资产置入”。具体如下:

重组上市常见交易结构为上市公司发行股份向投资人购买资产,资产规模达到规定比例则构成“重组上市”,视具体交易情况,还可能涉及部分现金对价、上市公司原资产置出、募集配套资金等安排。因注册制推行、壳资源贬值等多方面因素,重组上市交易在前几年活跃度较低,随着并购重组市场回温,与产业投资结合的重组上市仍然是值得选择的路径。

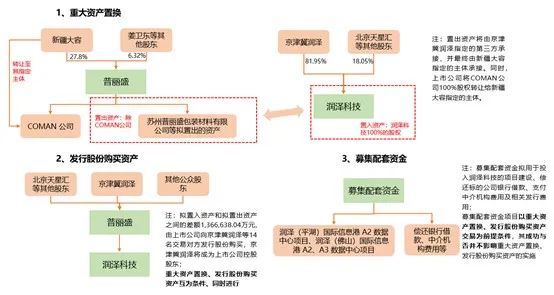

案例:润泽科技借壳普丽盛(注册制板块第一例借壳上市)

除重组上市外,通过协议受让等交易方式取得上市控制权的投资人,也可以筹划同步置入资产的安排,近期案例呈现增多趋势,如:

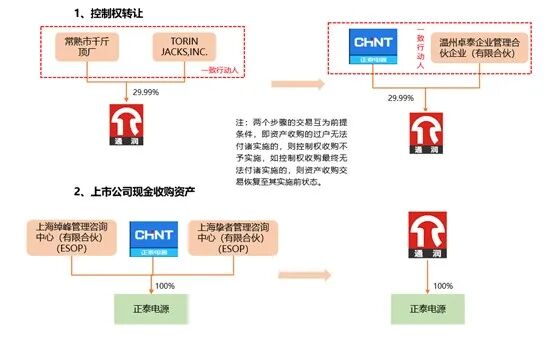

案例:正泰电器收购通润装备(协议受让29.99%+上市公司现金收购正泰电器持股的正泰电源):

对投资人而言,在取得控制权同时筹划置入资产的,需要关注控制权交易与置入资产交易之间的衔接关系,例如在交易文件中约定两项交易互为前提或条件等问题。